湖尻純(こじり じゅん)

だれでもモバイル株式会社 代表取締役

「審査不要・保証人不要でも誰でもスマホを持てる社会」を目指し、通信業界に新しい選択肢を提供。いわゆる携帯ブラックと呼ばれる方々にも通信インフラを提供できるよう、レンタルスマホやMVNO事業の改革に取り組んできた第一人者。現在は、生活保護受給者や生活に困難を抱える方々に向けて、家具・賃貸・通信など生活基盤を支えるサービスをワンストップで展開。

カードローンの利用を検討する際、「審査が甘いカードローン」があるのかどうかが気になる人もいるでしょう。過去に審査に落ちた経験がある場合や、収入面で不安を抱えている場合には、審査のハードルが低いカードローンを選びたいと考えるのも自然なことです。

しかし、審査が甘いカードローンは存在しません。本記事では、その理由やカードローンを使うメリット・デメリット・ポイントについて解説します。カードローンの利用を検討している人は参考にしてください。

本コンテンツは誰モバ事務局が独自の基準に基づき制作しております。ECサイト、メーカー、キャリア等から送客手数料を受領しています。このページにはPRリンクが含まれております。

カードローンとは、金融機関や消費者金融が提供する個人向けの無担保ローンサービスです。利用者は、審査を通過した後に設定された限度額の範囲内で、必要なタイミングに応じて自由に借り入れや返済が行える仕組みが特徴です。

急な出費や日常生活費の補填、教育資金や医療費など、多様な用途に対応できるため、多くの人が利用しています。

カードローンは、必要なときに限度額内で自由に借り入れできる便利な金融サービスです。担保や保証人が不要で、資金使途も自由であることから、多くの人が利用しています。

カードローンを利用する際、「審査が甘い」「審査なし」といった言葉を見かけることがありますが、実際、そのようなカードローンは存在しません。

カードローンは、貸金業法や銀行法などの法律に基づき、申込者の返済能力を適切に審査することが義務付けられています。この審査を行わずに融資をすることは法律違反となるため、「審査が甘い」とうたうことはあり得ないのです。

審査が甘いカードローンが存在しない理由は、以下のとおりです。

貸金業法では、貸金業者が貸付けを行う際、利用者の返済能力を適切に調査することが義務付けられています。これは、過剰な貸付けによる多重債務者の発生を防ぎ、利用者の生活を守るための重要な規制です。

貸金業者は申し込みを受けた際、利用者の収入や他社からの借り入れ状況などを確認し、返済能力があるかどうかを総合的に審査しなければなりません。

もし審査を行わずに貸し付けを行う場合、それは貸金業法違反となり、業者に対して罰則が科される可能性があります。

貸金業法では、貸金業者が広告を行う際に「誇大広告」を禁止しています。貸付条件や金利、審査内容について実際よりも有利に見せかけたり、事実と異なる表現を用いたりすることは違法とされています。

貸金業法により、「審査が甘い」「誰でも借りられる」などの表現は、利用者に誤解を与える誇大広告に該当し、正規の金融機関が使用することは絶対にありません。

誇大広告を行った場合は、貸金業者には業務停止命令や登録取り消しなどの厳しい行政処分が下される可能性があります。これは、利用者を保護し、健全な貸付けを維持するための法律による規制です。

そのため、正規の金融機関は法令遵守のもと、必ず審査基準や金利条件を明確にし、誇大な表現を避けるよう徹底しています。

貸金業法には「総量規制」という制度があり、個人が借りられる金額には明確な上限が設けられています。総量規制とは、貸金業者が利用者の返済能力を超える過剰な貸付けを防ぐためのルールで、個人の借り入れ総額が年収の3分の1を超えてはならないと定められています。

貸金業者は貸付けを行う前に利用者の年収を確認し、すでに他社からの借り入れがある場合にはその金額も加味して審査を行います。例えば、年収300万円の人の場合、借り入れ可能な上限額は100万円までとなり、これを超える融資は違法となります。

そのため、「審査が甘い」とうたって過剰な貸付けを行うことは、貸金業法に違反する行為となります。

カードローンの利用を検討する際、「審査が甘い」や「誰でも借りられる」といった広告を目にすることがあります。しかし、これらの表現を用いる業者は、違法業者である可能性が高いため、注意が必要です。

「審査が甘い」とアピールする業者は、違法な貸金業者や闇金融である可能性があります。これらの業者は、法外な高金利や厳しい取り立てを行うことが多く、利用者が深刻な経済的被害を受けるリスクがあります。

インターネット上で「審査が甘いカードローン」と検索すると、そのような業者の情報が出回っていることがありますが、これらは根拠のない情報であり、信頼すべきではありません。

カードローンの審査で考慮される項目は、以下のとおりです。

カードローンの審査では、申込者の「属性」と呼ばれる個人の基本情報や生活状況が重要視されます。属性とは、主に返済能力や安定性を判断するための情報を指し、金融機関はこれをもとに貸付のリスクを評価します。

まず、年齢は審査の対象となり、申込者が成人していることが前提です。次に、職業や雇用形態も重要な項目で、正社員や公務員は収入が安定しているため、評価が高くなる傾向があります。

一方、契約社員やアルバイト、自営業の場合は、安定性が低いと判断されることがあり、審査がやや厳しくなることもあります。

さらに、勤続年数も考慮され、同じ職場で長期間働いているほど収入の安定性が認められ、審査に有利に働きます。逆に、転職を繰り返している場合や勤続年数が短い場合は、返済能力に不安があると見なされる可能性があります。

カードローンの審査では、申込者の信用情報は重要な要素として扱われます。信用情報とは、申込者が過去にクレジットカードやローンを利用した際の履歴や、現在の借入れ状況を記録したものです。

これらの情報は、信用情報機関(CIC、JICC、KSC)に蓄積され、審査の際に金融機関が確認します。

信用情報の中で最も重視されるのは「返済履歴」です。過去にクレジットカードやローンの返済で遅延や滞納があった場合、その履歴が信用情報に残ります。

こうした返済の遅れは「信用力の低下」と見なされ、審査でマイナスに評価される可能性が高くなります。逆に、長期間にわたって延滞なく返済を続けてきた履歴は「信用力が高い」と判断され、審査を有利に進める要素となります。

また、現在の借入れ状況も信用情報に含まれます。他社から複数の借入れがある場合や、借入額が多い場合、総量規制の観点から新たな借入れが制限されることがあります。

総量規制では、貸金業者が年収の3分の1を超える貸付けを行うことが禁じられているため、すでに限度額に達している場合は審査に通らないこともあります。

さらに、過去に「債務整理」「自己破産」「代位弁済」などの金融トラブルがあった場合、その履歴は一定期間信用情報に記録されます。これらの情報は「事故情報」と呼ばれ、審査では大きなマイナス要素となります。

カードローンを使うメリットは、以下のとおりです。

カードローンを使うメリットとして、借入回数に制限がないことが挙げられます。カードローンはあらかじめ設定された利用限度額の範囲内であれば、何度でも自由に借り入れが可能です。

一度借りた金額を返済すれば、返済額分の限度額が再び利用できるため、追加の資金が必要になった場合でも新たな申し込みをする必要がありません。

ただし、何度でも借りられる便利さゆえに、計画性なく繰り返し借り入れを行うと、返済が長期化してしまうリスクがあります。カードローンを利用する際には、自分の返済能力をしっかりと把握し、計画的に借り入れと返済を行うことが重要です。

カードローンの魅力は、借りたお金の使い道が自由である点です。住宅ローンや自動車ローンなどの目的別ローンとは異なり、カードローンでは資金の使用用途に制限がありません。

そのため、急な出費や日常の生活費の補填、旅行、冠婚葬祭、医療費、教育費、ショッピングなど、さまざまな目的に利用できます。

急にまとまったお金が必要になった場合でも、資金の使い道を金融機関に報告する必要がないため、柔軟に対応することが可能です。ただし、使い道が自由であるがゆえに、無計画に利用してしまうと借入れが膨らみ、返済が難しくなるリスクもあります。

カードローンのメリットとして、「無担保・無保証人」で利用できる点が挙げられます。

「無担保」であるということは、返済が滞った場合でも、住宅や車といった財産を差し押さえられるリスクがないことを意味します。そのため、資産を持っていない人や担保を用意できない人でも、申し込みがしやすい金融商品となっています。

また、「無保証人」であるため、友人や家族に保証を依頼する精神的負担も軽減され、より気軽に利用できるというメリットがあります。

ただし、無担保・無保証人で融資が可能な分、金融機関にとっては貸し倒れのリスクが高くなるため、カードローンは他のローンに比べて金利が高めに設定される傾向があります。

カードローンは、審査が短い点もメリットです。カードローンの場合は手続きが簡略化されているため、審査時間が短縮されています。特に消費者金融系のカードローンでは、申し込みから審査完了までのスピードが速く、最短で即日融資が可能な場合もあります。

審査が短い理由として、カードローンが「無担保・無保証人」のローンであることが挙げられます。

担保や保証人の確認が不要なため、金融機関は主に申込者の収入状況や信用情報を元に審査を行います。そのため、手続きがシンプルで時間をかけずに審査結果を知ることができます。

カードローンの魅力として、返済方法が柔軟である点が挙げられます。多くのカードローンでは、毎月の返済額や返済スケジュールを自分の収支状況に合わせて設定できるため、計画的に返済を続けやすい仕組みになっています。

また、金融機関や消費者金融の多くは、返済方法としてATMやインターネットバンキング、口座引き落としなど、さまざまな手段を提供しており、利用者の都合に合わせて返済ができます。

例えば、忙しい人でもスマートフォンやパソコンを使ってオンライン上で手軽に返済ができるため、時間や場所に縛られることなく返済を進められます。

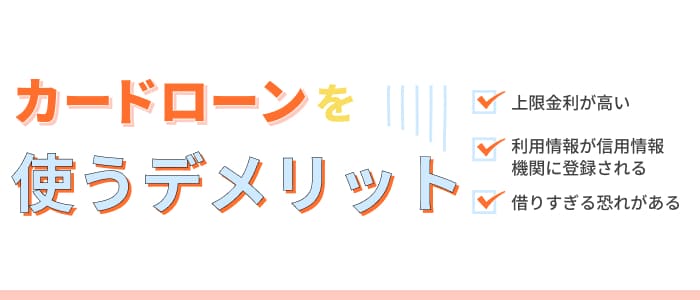

カードローンを使うデメリットは、以下のとおりです。

カードローンは他のローン商品と比べて上限金利が高いことがデメリットとして挙げられます。

カードローンの金利は年利3%~18%程度に設定されており、特に少額を借りる場合や返済能力が低いと判断された場合には、上限に近い金利が適用されることが多いです。

住宅ローンや自動車ローンのような目的別ローンが1%~5%程度の低金利であることと比べると、金利差は大きくなります。

上限金利が高いと、借入期間が長引くほど利息の支払いが増え、返済総額が大きくなる可能性があります。例えば、年利18%で10万円を借りた場合、1年間で利息だけでも約1万8千円かかります。

返済が遅れたり最低返済額しか支払わない場合、利息が膨らみ続け、元金がなかなか減らない状況に陥ることもあります。

カードローンを利用すると、その利用情報が信用情報機関に登録されることは避けられません。信用情報機関とは、個人の借り入れ状況や返済履歴を記録し、金融機関が審査時に参照するための機関です。

代表的な信用情報機関には、CIC、JICC、KSCがあります。

カードローンの契約を結ぶと、借り入れ金額や返済状況、返済遅延の有無などの情報が信用情報機関に登録されます。

この情報は他の金融機関とも共有されるため、新たにクレジットカードや住宅ローン、自動車ローンを申し込む際の審査に影響を与えることがあります。

例えば、カードローンの返済が滞ってしまった場合、その延滞履歴が「事故情報(ブラックリスト)」として記録されます。この情報は最長で5年程度保持され、次回のローン審査に大きな不利となります。

カードローンは、限度額の範囲内であれば何度でも繰り返し借り入れができる便利なサービスですが、その手軽さゆえに借りすぎる恐れがあることがデメリットとなります。

利用者はATMやインターネットを通じて簡単に借り入れができるため、必要以上にお金を借りてしまい、気づかないうちに借入残高が膨らんでしまうケースが少なくありません。

カードローンは使途が自由なため、日常の小さな出費や娯楽費などにも利用しやすい傾向があります。一度借り始めると「少額だから」と気軽に利用してしまい、繰り返し借り入れを重ねた結果、返済が追いつかなくなる可能性があります。

また、毎月の返済額が少額に設定されることが多いため、元金がなかなか減らず、長期間にわたって返済を続けることで利息の負担が大きくなります。

カードローンを利用する際のポイントは、以下のとおりです。

カードローンを利用する際は、金利を確認しましょう。金利は借入額に対して発生する利息を計算する基準であり、適用される金利が高いほど返済時の総額が増えることになります。

金融機関によっては初回利用者向けに「無利息期間サービス」などを提供している場合があります。

例えば、30日間無利息のサービスが適用されれば、その期間内に全額返済すれば利息がかかりません。このようなキャンペーンを活用することで、利息の負担を軽減することが可能です。

カードローンを利用する際は、返済期間を確認することが重要です。返済期間が長くなると、毎月の返済額は抑えられる一方で、支払う利息が増加し、返済総額が大きくなる可能性があります。

そのため、借り入れをする際には「無理のない返済額」と「できるだけ短い返済期間」のバランスを考えることが大切です。

カードローンは多くの場合「リボルビング返済」という方式を採用しています。リボルビング返済では、借入額に応じて毎月の返済額が一定額に設定されるため、月々の負担は軽く感じられるかもしれません。

その反面、返済期間が長期化しやすく、結果として利息の負担が増えるリスクがあります。

カードローンを利用する際には、余裕があるときに繰り上げ返済をしましょう。繰り上げ返済とは、毎月の定期的な返済とは別に、まとまった金額を追加で返済することを指します。

これを行うことで、借入元金を早く減らすことができるため、将来的に支払う利息を軽減し、返済期間を短縮する効果が期待できます。ボーナスや臨時収入があったときなど、返済に余裕がある場合には積極的に繰り上げ返済を行うことが賢明です。

ただし、繰り上げ返済を行う際には、自分の生活に支障が出ない範囲で行うことが大切です。無理をして生活費が不足してしまうと、再び借り入れが必要になる可能性があるため、手元の資金とバランスを取りながら賢く返済することが重要です。

カードローンを利用する際には、返済計画を立てるとよいでしょう。返済計画をしっかりと立てないまま借り入れを行うと、返済が長期化し、利息が増えたり、最悪の場合は返済が困難になったりするリスクが生じます。

自分の収入や支出を把握し、無理のない範囲で返済を続けられるよう計画を組むことが、健全な利用への第一歩です。

まず、借り入れを行う前に、毎月の返済額がどの程度になるのかを確認しましょう。金融機関が提供している「返済シミュレーション」を活用すると、借入額や金利、返済期間に応じた毎月の返済額や総返済額を具体的に把握することができます。

返済計画には突発的な出費も考慮する必要があります。予想外の支出が発生して返済が遅れることがないよう、生活費や緊急時の資金を確保しつつ、無理のない返済スケジュールを立てることが大切です。

加えて、ボーナスや臨時収入があった際には繰り上げ返済を行うことで、返済総額を軽減する工夫も効果的です。

カードローンの審査に通るコツは、以下のとおりです。

カードローンの審査に通りやすくするためには、借入額を少なくしましょう。金融機関は、申込者の収入や返済能力に基づいて審査を行うため、希望借入額が大きいほど審査基準が厳しくなり、不利に働く可能性が高くなります。

逆に、少額の借り入れを希望する場合は、貸し倒れリスクが低いと判断されやすく、審査に通過しやすくなる傾向があります。

少額の借り入れを希望し、計画的に返済を続けることで信用力が高まり、将来的に限度額の増額審査が通りやすくなることもあります。無理のない範囲での借り入れを心がけ、返済能力に見合った金額を設定することが、審査通過への近道です。

カードローンの審査に通るためには、一社だけに申し込むことをおすすめします。短期間に複数の金融機関へ申し込みを行うと、その履歴が信用情報機関に「申し込み情報」として記録され、審査に悪影響を及ぼす可能性があります。

これを「申し込みブラック」と呼び、金融機関側からは「返済能力に不安があるのではないか」「借り入れを急いでいるのではないか」といった疑念を持たれやすくなります。

信用情報機関には、申し込み履歴が6か月間保管されます。この期間に複数の金融機関へ申し込みを行うと、たとえ返済能力に問題がなくても審査に落ちやすくなってしまいます。

カードローンの審査に通るためには、信用を高めることが欠かせません。金融機関が審査で最も重視するのは、申込者の「返済能力」と「信用情報」です。信用を高めるためには、日常的に金融取引を健全に行い、返済能力があることを示すことが重要です。

まず、クレジットカードや携帯電話料金、公共料金などの支払いを期日までに行い、延滞や滞納を避けることが大切です。

これらの支払い履歴は信用情報機関に記録されるため、遅れがあると「返済能力に問題がある」と判断され、カードローン審査に悪影響を与える可能性があります。逆に、延滞なく支払いを続けていれば、信用力が高まり審査で有利に働きます。

現在の借入状況を整理することも重要です。他社からの借り入れが多い場合や借入件数が複数ある場合、返済負担が大きいと見なされるため、審査に通りにくくなります。

新たにカードローンを申し込む前に、可能な範囲で既存の借入れを返済し、負担を減らすことで信用力を高められます。

カードローンの審査を通過するためには、申し込み時に情報を正しく記載してください。金融機関は、申込者が提供した情報をもとに、返済能力や信用力を審査します。

そのため、誤った情報や虚偽の記載があると、信用を損なうだけでなく、審査落ちの原因にもなりかねません。

氏名、住所、生年月日、電話番号などの基本情報はもちろん、勤務先や年収、勤続年数といった返済能力を判断する項目は正確に記入する必要があります。

特に勤務先情報については「在籍確認」という形で確認が取られるため、事実と異なる情報を記載すると、虚偽申告と判断されて審査に通らなくなります。

おすすめのカードローンは、以下のとおりです。

| 金利 | 3.0%~18.0% |

|---|---|

| 借入限度額 | 800万円 |

| 審査時間 | 最短18分 |

アイフルは、日本の大手消費者金融会社であり、個人向けのカードローンを提供しています。その特徴として、最短18分での審査完了や即日融資が可能であり、急な資金需要にも迅速に対応できる点が挙げられます。

アイフルの金利は年3.0%から18.0%と設定されており、借入金額や利用者の状況によって異なります。特に、初めて利用する方や少額を借りる場合には、上限に近い金利が適用される傾向があります。

利用前には金利や返済計画を十分に確認し、計画的な利用を心掛けることが重要です。

| 金利 | 4.5%〜17.8% |

|---|---|

| 借入限度額 | 500万円 |

| 審査時間 | 最短3分 |

プロミスは、SMBCグループの消費者金融であり、個人向けのカードローンを提供しています。特徴として、最短3分での審査完了や即日融資が可能であり、急な資金需要にも迅速に対応できる点が挙げられます。

初めて利用する方には、借入日の翌日から最大30日間の無利息サービスが提供されており、短期間の借り入れであれば利息負担を軽減できます。

また、スマートフォン向けのアプリを活用することで、カードレスでの借り入れや返済が可能です。

さらに、女性専用の「プロミスレディース」では、女性オペレーターが対応する専用ダイヤルが設けられているため、女性の利用者も安心して相談できます。

| 金利 | 1.5%~14.5% |

|---|---|

| 借入限度額 | 800万円 |

| 審査時間 | 最短即日 |

三井住友銀行カードローンは、大手メガバンクが提供する信頼性の高い個人向けローンサービスです。年1.5%~14.5%の低金利が魅力で、消費者金融系カードローンに比べて上限金利が抑えられている点が大きな特徴です。

利用限度額は最大800万円まで対応しており、少額から高額の借入れまで幅広いニーズに応えられます。

申し込み方法は来店不要のWEB完結型となっており、手続きは24時間いつでもインターネットから行えます。さらに、カードレス取引にも対応しているため、スマートフォンアプリを利用すれば、カードを発行せずに借り入れや返済が可能です。

ATMの利用手数料も無料で、三井住友銀行のATMをはじめ、提携するコンビニATMやゆうちょ銀行のATMでも気軽に利用できる利便性が高く評価されています。

| 金利 | 1.99%~14.79% |

|---|---|

| 借入限度額 | 1,000万円 |

| 審査時間 | 最短数営業日 |

住信SBIネット銀行カードローンは、インターネット専業銀行である住信SBIネット銀行が提供する個人向けのローンサービスです。このカードローンは、申し込みから借り入れまでをウェブ上で完結できる利便性が特徴で、来店不要で手続きが可能です。

金利は年2.49%から14.79%と、他のカードローンと比較しても低めに設定されています。

利用限度額は最大1,000万円と高額で、幅広い資金ニーズに対応しています。また、毎月の返済額は2,000円からと設定されており、無理のない返済計画を立てやすい点も魅力です。

借り入れや返済は、提携ATMを利用することで手数料無料で行うことができ、セブン銀行ATMやローソン銀行ATMなど、全国のコンビニATMから24時間利用可能です。

信用情報に不安がある中で携帯を手に入れたい人には「だれでもモバイル」がおすすめです。

「だれでもモバイル」は、その名の通り、過去に携帯料金の未払いで強制解約を経験したり、信用情報に問題があってブラックリストに載ってしまった人でも契約できるサービスです。

審査不要で手続きがシンプルなことから、過去に携帯の契約を断られた経験がある人でも安心して申し込みができるでしょう。

【だれでもモバイルの基本情報】

| だれでもモバイル | |

|---|---|

| 料金プラン |

※初月は0円 |

| 通信回線 | ドコモ |

| 国内通話料金 | かけ放題 |

| 通信速度 | 102.66Mbps※ |

| 速度制限時の最大通信速度 | 200Kbps |

| データ追加購入 | 1GB:1,100円 |

| 支払い方法 | 前払い |

※2024年12月17日時点「みんなのネット回線速度」の平均通信実測値

![]()

だれでもモバイル株式会社 代表取締役

「審査不要・保証人不要でも誰でもスマホを持てる社会」を目指し、通信業界に新しい選択肢を提供。いわゆる携帯ブラックと呼ばれる方々にも通信インフラを提供できるよう、レンタルスマホやMVNO事業の改革に取り組んできた第一人者。現在は、生活保護受給者や生活に困難を抱える方々に向けて、家具・賃貸・通信など生活基盤を支えるサービスをワンストップで展開。